Przelewy zagraniczne, będące tematem, mogą wprowadzać wiele osób w zakłopotanie, zwłaszcza jeśli mówimy o różnicach między przelewami SEPA a SWIFT. Kiedy korzystałem z bankowości internetowej w PKO BP, miałem okazję samodzielnie przekonać się, jak łatwo zrealizować oba te rodzaje transakcji. SEPA stanowi świetne rozwiązanie dla osób planujących przelew w euro, a co istotne, jest dostępna dla krajów przynależących do Jednolitego Obszaru Płatności w Euro. W sytuacji, gdy z konta złotówkowego wykonujemy przelew, środki automatycznie przeliczą się na euro. Czas realizacji tego przelewu, w standardzie, to przeważnie jeden dzień roboczy, co naprawdę stanowi szybkie rozwiązanie! Tutaj podrzucam link do wpisu, w którym poruszyliśmy ten temat.

- Przelewy SEPA są szybkie i mogą być darmowe, idealne do krajów w strefie euro.

- Przelewy SWIFT oferują większą elastyczność, umożliwiając transfery w różnych walutach, ale są zazwyczaj droższe.

- Koszty przelewów mogą różnić się w zależności od wybranej opcji, a dodatkowe wydatki mogą wystąpić przy przewalutowaniach.

- Wynieśmy ważne dane, takie jak numer IBAN i kod BIC, przed rozpoczęciem przelewu, aby uniknąć błędów.

- Używaj aplikacji IKO lub serwisu iPKO, aby zrealizować przelew szybko i sprawnie.

- Zachowuj ostrożność i zawsze sprawdzaj, czy odbiorca jest zaufany, aby zwiększyć bezpieczeństwo transakcji.

SEPA to szybki sposób na przelewy w euro

W przypadku przelewu SEPA nie musimy martwić się o skomplikowane procedury; wystarczy podać kilka kluczowych informacji, takich jak numer IBAN odbiorcy, kod BIC banku oraz tytuł przelewu. Koszt zlecenia takiego przelewu wynosi zazwyczaj 0 zł, co czyni go niezwykle atrakcyjną opcją dla osób realizujących transakcje między europejskimi bankami. Co więcej, korzystając z tej formy przelewu, możemy wybrać opcję kosztową SHA, co oznacza podział kosztów operacyjnych między nadawcę a odbiorcę.

Z drugiej strony, przelewy SWIFT charakteryzują się większą uniwersalnością, ponieważ umożliwiają transfery w wielu walutach oraz do niemal każdego zakątka świata. W PKO BP możemy zlecić przelew SWIFT zarówno w trybie standardowym, jak i w wersji pilnej oraz ekspresowej. Warto jednak pamiętać, że czas realizacji standardowego zlecenia zazwyczaj wynosi 2 dni robocze, podczas gdy pilne przelewy dotrą najczęściej już następnego dnia. Choć koszty mogą się różnić, pewne opłaty stałe, np. 25 zł za standardowy SWIFT, czynią go również konkurencyjnym na rynku.

SWIFT to większa elastyczność, ale także wyższe koszty

Jednakże realizacja przelewu SWIFT często wiąże się z dodatkowymi wydatkami, zwłaszcza w przypadku wyboru opcji kosztowej OUR, gdzie nadawca pokrywa wszystkie należności. Takie decyzje mogą zwiększyć koszt przelewu o dodatkowe 80 zł. Dlatego warto przed dokonaniem przelewu zrozumieć cenniki oraz potencjalne dodatkowe wydatki, które mogą wystąpić, zwłaszcza przy przewalutowaniach czy korzystaniu z banków pośredniczących. Świadomość różnic między obiema formami przelewów oraz ich kosztami pomoże w podejmowaniu lepszych decyzji finansowych w przyszłości.

Przewodnik po kosztach przelewów zagranicznych w PKO BP - ile zapłacimy?

Przelewy zagraniczne w PKO Banku Polskim z pewnością budzą wiele pytań, szczególnie gdy planujemy przekazać fundusze kontrahentom lub bliskim za granicą. W dzisiejszych czasach, korzystając z serwisu iPKO lub aplikacji mobilnej IKO, możemy to zrealizować w zaledwie kilku krokach. Warto zwrócić uwagę na dwa główne rodzaje przelewów: SEPA oraz SWIFT. Opcja SEPA pozwala szybko przekazać euro do krajów objętych Jednolitym Obszarem Płatności, natomiast SWIFT otwiera przed nami szersze możliwości, umożliwiając transfery w różnych walutach niemal do każdego zakątka świata.

Koszty związane z przelewami również odgrywają istotną rolę w wyborze metody. Jak już zahaczyliśmy o ten temat, sprawdź, jak szybko otrzymasz pieniądze z przelewu za pobraniem. Korzystając z iPKO, mamy szansę zlecać przelewy po niższych stawkach. Przelewy SEPA mogą okazać się nawet darmowe, co z pewnością zachęca do korzystania z tej formy. W przypadku przelewów SWIFT musimy jednak liczyć się z niewielkimi opłatami, przy czym wysokość tych kosztów może różnić się w zależności od wybranego trybu realizacji, na przykład standardowego, pilnego lub ekspresowego. Warto pamiętać, że koszt przelewu wzrasta, gdy decydujemy się na opcję, w której to nadawca pokrywa wszystkie opłaty.

Koszty przelewów zagranicznych w PKO BP są zróżnicowane w zależności od wybranej opcji

Warto mieć na uwadze, że poza podstawowymi opłatami mogą pojawić się również dodatkowe koszty związane z przewalutowaniem, gdy korzystamy z konta w złotówkach. Bank PKO BP stosuje własny kurs wymiany walut, co może generować dodatkowe wydatki. Dlatego zanim zlecisz przelew, dobrze jest sprawdzić, jaki będzie całkowity koszt transakcji, uwzględniając przy tym opłaty za przewalutowanie, które mogą wynosić znaczący procent wartości przelewu.

Wykonanie przelewu zagranicznego okazuje się naprawdę proste, ponieważ system automatycznie przypomina o niezbędnych danych, takich jak numer IBAN odbiorcy oraz kod BIC banku. Dzięki większej automatyzacji oraz intuicyjnemu interfejsowi iPKO, cały proces staje się przyjemnością. Jeżeli napotkasz jakiekolwiek trudności, masz możliwość skontaktowania się z infolinią PKO BP lub odwiedzenia najbliższej placówki, gdzie uzyskasz potrzebną pomoc oraz odpowiedzi na swoje pytania.

Oto najważniejsze informacje dotyczące kosztów przelewów zagranicznych w PKO Banku Polskim:

- Koszty przelewów SEPA mogą być darmowe.

- Przelewy SWIFT mogą wiązać się z różnymi opłatami w zależności od wybranej opcji realizacji.

- Możliwe są dodatkowe koszty związane z przewalutowaniem, jeśli korzystamy z konta w złotówkach.

- Bank stosuje własny kurs wymiany walut, co wpływa na całkowity koszt transakcji.

Jak zrealizować przelew zagraniczny w aplikacji mobilnej IKO - krok po kroku

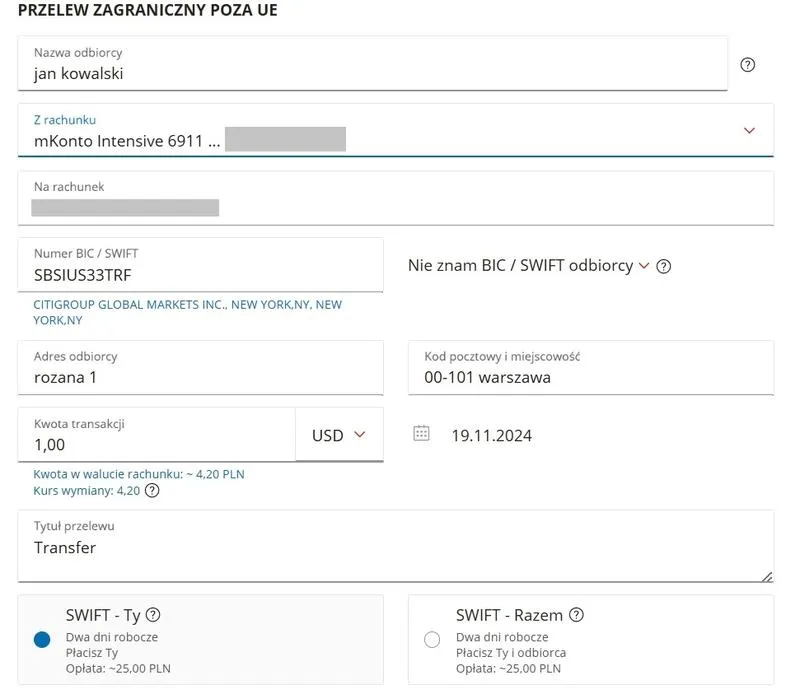

Realizacja przelewu zagranicznego w aplikacji IKO to niezwykle prosty i intuicyjny proces. Możemy go zrealizować w zaledwie kilka minut. Zanim jednak zaczniemy nasze działania, upewnijmy się, że mamy wszystkie niezbędne dane odbiorcy, takie jak numer konta w formacie IBAN, kod BIC banku oraz odpowiednie informacje dotyczące kwoty i waluty. Dzięki aplikacji IKO zaoszczędzimy czas, ponieważ ona sama podpowiada różne opcje na podstawie wprowadzonych danych.

Aby rozpocząć, logujemy się do aplikacji IKO na swoim smartfonie. W głównym menu znajdziemy zakładkę „Płatności”, w której wybieramy opcję „Przelew zagraniczny”. Następnie wypełniamy formularz, dokładnie podając dane odbiorcy. System automatycznie pomoże nam w odnalezieniu właściwego kodu BIC, co znacznie ułatwia cały proces. Ważne jest, aby także starannie wybrać walutę oraz tryb realizacji przelewu – mamy do wyboru opcje standardowy, pilny lub ekspresowy.

Podczas realizacji przelewu istotne są szczegóły transakcji

Zwróćmy uwagę na kilka kluczowych elementów, które mogą wpłynąć na koszt przelewu. W przypadku SEPA możemy liczyć na niższe opłaty, a czas realizacji zazwyczaj nie przekracza jednego dnia roboczego. Z drugiej strony, przelewy SWIFT umożliwiają transfer w różnych walutach, ale ich realizacja może zająć dłużej, w zależności od wybranego trybu. Po wypełnieniu wszystkich danych, warto dokładnie sprawdzić podsumowanie transakcji, aby uniknąć błędów i nieopatrznie nie wysłać środków na niewłaściwe konto.

Kiedy już wszystko przygotujemy, wystarczy zatwierdzić przelew i dokonać autoryzacji, najczęściej przy użyciu kodu SMS lub aplikacji mobilnej. Nowoczesne funkcje aplikacji IKO pozwalają nam śledzić status przelewu, co daje poczucie bezpieczeństwa i kontroli nad naszymi finansami. Cały proces odbywa się w zaledwie kilka chwil, bez zbędnych formalności! To naprawdę wygodne rozwiązanie, zwłaszcza w dzisiejszych czasach, kiedy wszystko możemy załatwić z poziomu telefonu.

Bezpieczeństwo przelewów zagranicznych - na co zwrócić uwagę?

Bezpieczeństwo przelewów zagranicznych to temat, który każdy z nas powinien brać pod uwagę, szczególnie wtedy, gdy odpowiedzialność za nasze ciężko zarobione pieniądze staje na pierwszym miejscu. W moim doświadczeniu kluczowe znaczenie mają dane, które musimy podać przy zlecaniu takiej transakcji. Zawsze dokładnie sprawdzam, czy numer IBAN oraz kod BIC banku odbiorcy zostały wpisane poprawnie. Niejednokrotnie słyszałem opowieści o zaginionych przelewach, które były skutkiem błędów w tych danych, co może być naprawdę frustrujące. Nie wspominając już o potencjalnych stratach finansowych, które mogą z tego wynikać!

Ważne jest również to, że w zależności od rodzaju przelewu, mogę natrafić na różne koszty. Przelewy SEPA, które zazwyczaj są tańsze i szybsze, świetnie sprawdzają się w krajach Unii Europejskiej. Z kolei przelewy SWIFT umożliwiają transfer środków do niemal każdego zakątka świata, jednak wiążą się z wyższymi opłatami. Z tego względu warto na początku dokładnie sprawdzić ceny i przemyśleć, która opcja przyniesie mi największe korzyści. Aplikacja mobilna iPKO naprawdę ułatwia mi tę sprawę, pokazując wszystkie dostępne opcje na jednym ekranie!

Sprawdź koszty i opcje realizacji przelewu przed jego zleceniem

Nie możemy zapominać o szybkości realizacji przelewu, która także ma istotne znaczenie. W przypadku przelewów SEPA pieniądze mogą dotrzeć do odbiorcy już na następny dzień roboczy. Przelewy SWIFT mogą zająć nieco więcej czasu, ale w trybie pilnym również mogą zostać zrealizowane tego samego dnia. Warto jednak pamiętać, że istotne są godziny graniczne zlecania transferów, aby cieszyć się szybką realizacją. Zlecanie przelewów w odpowiednim czasie pozwala uniknąć frustracji związanej z czekaniem na przekaz, który niestety przez nieodpowiednie ustawienia może dotrzeć do nas później niż planowaliśmy.

Na koniec pragnę podkreślić, że kluczowe dla mnie jest zachowanie zdrowego rozsądku. Nie należy podawać danych osobowych nikomu, a także warto upewnić się, że przelew realizowany jest dla zaufanego odbiorcy. Dzięki tym prostym zasadom czuję się znacznie bezpieczniej podczas realizacji przelewów zagranicznych, a moje doświadczenia zazwyczaj są pozytywne. Kończąc, z pełnym przekonaniem mogę polecić korzystanie z nowoczesnych platform bankowych, które oferują szereg usprawnień, a jednocześnie zapewniają bezpieczeństwo naszym środkom!

Poniżej przedstawiam kilka kluczowych zasad dotyczących bezpieczeństwa przelewów zagranicznych:

- Sprawdzaj poprawność numerów IBAN i BIC.

- Nigdy nie podawaj danych osobowych nieznajomym.

- Upewnij się, że odbiorca jest zaufany.

- Regularnie kontroluj rachunek bankowy.

- Wykorzystuj nowoczesne platformy bankowe, które oferują dodatkowe zabezpieczenia.

| Zasada bezpieczeństwa | Opis |

|---|---|

| Sprawdzaj poprawność numerów IBAN i BIC | Zawsze upewnij się, że numery te są wpisane poprawnie, aby uniknąć problemów z przelewami. |

| Nigdy nie podawaj danych osobowych nieznajomym | Zachowaj ostrożność i nie udostępniaj swoich danych osobowych nieznanym osobom. |

| Upewnij się, że odbiorca jest zaufany | Zawsze sprawdź, czy osoba lub instytucja, do której wysyłasz pieniądze, jest wiarygodna. |

| Regularnie kontroluj rachunek bankowy | Monitoruj swoje konto bankowe, aby szybko zauważyć ewentualne nieprawidłowości. |

| Wykorzystuj nowoczesne platformy bankowe | Korzystaj z aplikacji i systemów bankowych, które oferują dodatkowe zabezpieczenia. |

Ciekawostką jest, że błędy w numerach IBAN i BIC mogą prowadzić do przelewów w zupełnie inne miejsce niż zamierzaliśmy, a niektóre banki mogą nie oferować możliwości ich odzyskania. Dlatego warto poświęcić czas na ich dokładne sprawdzenie przed dokonaniem transakcji.

Źródła:

- https://beyondresources.pl/jak-zrobic-przelew-zagraniczny-w-ipko-przewodnik-krok-po-kroku/

- https://www.pkobp.pl/klient-indywidualny/aplikacja-iko-ipko/przelew-zagraniczny-walutowy

- https://prnews.pl/nowosci-w-ipko-prostszy-przelew-zagraniczny-i-walutowy-oraz-informacje-o-aktualnych-promocjach-na-koncie-oszczednosciowym-plus-468365

- https://finhack.pl/przelew-zagraniczny-w-pko-bp/

- https://www.pkobp.pl/korporacje/biezaca-dzialalnosc/przelewy-zagraniczne