Budżet gminy stanowi kluczowy element w zaspokajaniu potrzeb społecznych mieszkańców. Jako fundamentalny dokument, budżet precyzuje roczny plan dochodów oraz wydatków, co umożliwia efektywną realizację różnorodnych zadań publicznych. Gmina ma obowiązek dbać o infrastrukturę, edukację, ochronę zdrowia oraz różne formy wsparcia socjalnego. Dzięki budżetowi lokalne władze mogą skutecznie alokować środki na budowy dróg, modernizację szkół oraz rozwój programów społecznych, co w rezultacie zapewnia mieszkańcom lepszą jakość życia.

- Budżet gminy jest kluczowym dokumentem, który określa roczny plan dochodów i wydatków oraz zaspokaja potrzeby społeczności lokalnej.

- Gmina jest odpowiedzialna za infrastrukturę, edukację, zdrowie i wsparcie socjalne, co wpływa na jakość życia mieszkańców.

- Proces tworzenia budżetu obejmuje analizę potrzeb, zbieranie wniosków oraz współpracę z radą gminy, co zapewnia demokratyczne zarządzanie finansami.

- Budżet gminy pełni funkcję narzędzia planowania strategicznego, umożliwiając inwestowanie w przyszłe przedsięwzięcia.

- Transparentność działania gminy jest zapewniona przez dokładną klasyfikację i rozliczanie wydatków, co umożliwia kontrolę nad ich efektywnością.

- Wydatki i dochody gminy muszą być zrównoważone, co jest kluczowe dla zdrowia finansowego jednostki.

- Kontrola wykonania budżetu przez instytucje takie jak Regionalna Izba Obrachunkowa oraz Najwyższa Izba Kontroli jest niezbędna dla efektywnego zarządzania publicznymi finansami.

- Współpraca mieszkańców z władzami gminy w zakresie budżetu jest kluczowa dla jego odpowiedniego kształtowania i realizacji.

Proces tworzenia budżetu rozpoczyna się od dokładnej analizy potrzeb mieszkańców, która stanowi podstawę przygotowania projektu. Wójt, burmistrz czy prezydent w bliskiej współpracy z radą gminy gromadzi wnioski od mieszkańców, radnych oraz różnych instytucji. Potem te informacje poddawane są przetwarzaniu, aby stworzyć zrównoważony dokument, który nie tylko poradzi sobie z bieżącymi wyzwaniami, ale też umożliwi rozwój gminy w dłuższej perspektywie. Ostateczne zatwierdzenie budżetu przez radę gminy następuje przed rozpoczęciem nowego roku budżetowego, co stanowi istotny element demokratycznego zarządzania lokalnymi finansami.

Budżet jako narzędzie planowania strategicznego dla gminy

Nie można zapominać, że budżet gminy to nie tylko narzędzie operacyjne, ale także instrument planowania strategicznego. Dzięki starannemu zaplanowaniu wydatków i dochodów, gmina zyskuje możliwość inwestowania w przyszłe przedsięwzięcia, które przyniosą korzyści społeczności.

Inwestycje w modernizację infrastruktury czy rozwój programów edukacyjnych mogą przyciągnąć nowych mieszkańców oraz inwestorów, co w efekcie przyczyni się do dalszego rozwoju gminy.

Warto zaznaczyć, że budżet zawiera wystarczające fundusze na nieprzewidziane wydatki, co zwiększa elastyczność w zarządzaniu w sytuacjach kryzysowych.

Wszystkie wydatki klasyfikowane są oraz dokładnie rozliczane, co zapewnia transparentność działań gminy oraz umożliwia kontrolę przez mieszkańców i instytucje nadzorcze. Dzięki temu każdy ma możliwość monitorowania, czy budżet wykorzystywany jest w sposób efektywny oraz zgodny z potrzebami lokalnej społeczności. Inwestując w właściwe obszary, gmina zyskuje szansę na dynamiczny rozwój oraz lepsze zaspokajanie potrzeb mieszkańców, co prowadzi do budowania silniejszej i bardziej zintegrowanej społeczności.

| Aspekt | Opis |

|---|---|

| Kluczowa rola | Zaspokajanie potrzeb społecznych mieszkańców poprzez roczny plan dochodów i wydatków. |

| Obowiązki gminy | Dbanie o infrastrukturę, edukację, ochronę zdrowia i różne formy wsparcia socjalnego. |

| Alokacja środków | Inwestycje w budowy dróg, modernizację szkół i rozwój programów społecznych. |

| Proces tworzenia budżetu | Analiza potrzeb mieszkańców, zbieranie wniosków, współpraca z radą gminy. |

| Demokratyczne zarządzanie | Ostateczne zatwierdzenie budżetu przez radę gminy przed nowym rokiem budżetowym. |

| Narzędzie planowania strategicznego | Możliwość inwestowania w przyszłe przedsięwzięcia korzystne dla społeczności. |

| Fundusze na wydatki nieprzewidziane | Zwiększenie elastyczności w zarządzaniu w sytuacjach kryzysowych. |

| Transparentność | Dokładna klasyfikacja i rozliczanie wydatków, kontrola przez mieszkańców i instytucje nadzorcze. |

| Efektywność wykorzystania budżetu | Monitorowanie wydatków w kontekście potrzeb lokalnej społeczności. |

| Dynamika rozwoju | Inwestycje w odpowiednie obszary sprzyjają rozwojowi i zaspokajaniu potrzeb mieszkańców. |

Ciekawostką jest, że prawidłowe zarządzanie budżetem gminy może znacząco wpłynąć na poziom zadowolenia mieszkańców; badania pokazują, że gminy z transparentnym budżetem oraz aktywnym udziałem mieszkańców w jego tworzeniu mają o 30% wyższy wskaźnik satysfakcji społecznej.

Proces tworzenia budżetu gminy: od propozycji do uchwały

Tworzenie budżetu gminy przypomina swoisty taniec, w którym potrzeby społeczności spotykają się z dostępnością finansów publicznych. Cała zabawa rozpoczyna się od pomysłów, które formułują mieszkańcy, radni oraz kierownicy gminnych jednostek. Na tym etapie kluczowe staje się zebranie wszystkich inicjatyw w formie dokumentów. Skarbnik gminy ma za zadanie wszystko dokładnie zinwentaryzować, a wójt przekształcić zebrane wnioski w projekt budżetu. Wszyscy mieszkańcy gminy, w tym sołtysi i radni, czują się zaangażowani, a ich pomysły mogą wnieść realny wkład w ogólnogminne plany na nadchodzący rok.

Gdy już zgromadzimy wszystkie wnioski oraz pomysły, nadchodzi czas na bardziej formalny krok – przygotowanie projektu budżetu. Wójt, którego zadanie to skorzystać z danych dotyczących planowanych dochodów i wydatków, podejmuje się tego wyzwania. Co więcej, projekt budżetu musi trafić do regionalnej izby obrachunkowej oraz przewodniczącego rady gminy do 15 listopada. Następnie rozpoczyna się etap konsultacji oraz opiniowania przez różne komisje. Po wprowadzeniu ewentualnych poprawek rada gminy podejmuje decyzję o uchwaleniu budżetu, co powinno nastąpić przed rozpoczęciem nowego roku budżetowego.

Procedura uchwalania budżetu gminy kluczowa dla finansowej stabilności jednostki

Po uchwaleniu budżet staje się fundamentem dla wszystkich działań gminy przez najbliższy rok. Plan dochodów i wydatków zapisany w budżecie traktujemy jak przewodnik na przyszłość. Choć proces ten z pozoru może wydawać się skomplikowany, z czasem staje się naturalną częścią funkcjonowania gminy. W trakcie realizacji budżetu wójt zyskuje elastyczność w zarządzaniu środkami, co okazuje się niezwykle ważne w obliczu nieprzewidzianych wydatków. Należy jednak pamiętać, że według obowiązujących zasad, większe zmiany w budżecie wymagają zgody rady gminy, co zapobiega nieporozumieniom finansowym.

Zarządzanie budżetem to także ogromna odpowiedzialność, ponieważ dotyczy funduszy przeznaczonych na zaspokajanie potrzeb mieszkańców. Dobre przygotowanie oraz realizacja budżetu to nie tylko kwestia administracyjna, ale także sztuka balansowania pomiędzy aspiracjami społeczności a rzeczywistymi możliwościami finansowymi gminy. Ostatecznie budżet gminy staje się lustrzanym odbiciem jakości życia jej mieszkańców oraz ich ostatecznego zadowolenia. Jak widać, cały proces, począwszy od propozycji, a kończąc na uchwale, wiąże się z wieloma wyzwaniami, ale rozwija się w atmosferze współpracy i dialogu, co jest kluczowe dla wspólnego dobra społeczności lokalnej.

Na podsumowanie, proces budżetowania gminy obejmuje następujące etapy:

- Zbieranie pomysłów i inicjatyw mieszkańców oraz radnych.

- Formalne przygotowanie projektu budżetu przez wójta.

- Konsultacje i opiniowanie projektu przez komisje.

- Uchwalanie budżetu przez radę gminy.

Wydatki i dochody gminy: jak są klasyfikowane?

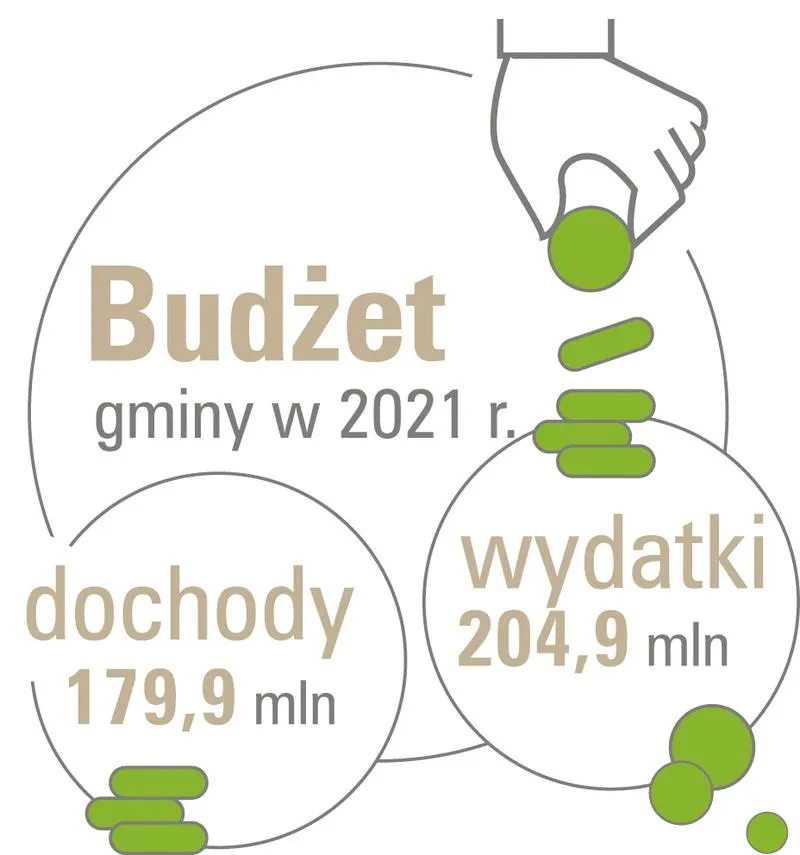

Wydatki i dochody gminy stanowią fundamentalny aspekt funkcjonowania każdego samorządu. Jak można zauważyć, gmina realizuje wiele obowiązków, począwszy od budowy dróg, aż po utrzymanie szkół i domów kultury. Całość tych działań wymaga odpowiedniego finansowania, które reguluje budżet. Warto przy tym dodać, że budżet składa się z dochodów, wydatków, przychodów oraz rozchodów. Co roku wójt lub burmistrz przygotowuje projekt budżetu, bazując na danych z lat ubiegłych oraz na potrzebach zgłaszanych przez mieszkańców. Istotne jest, aby budżet nie tylko pozostawał zgodny z prawem, ale także odpowiadał realnym potrzebom lokalnej społeczności.

Można zauważyć, że dochody gminy dzielimy na kilka kategorii. Przede wszystkim wyróżniamy dochody własne, które gmina uzyskuje z podatków, np. od nieruchomości, oraz z wpływów z majątku. Oprócz tego gminy otrzymują subwencje i dotacje, przeznaczone na szczególne cele, takie jak pomoc społeczna czy edukacja. Ten aspekt jest ważny, ponieważ dotacje muszą być wydawane zgodnie z ich przeznaczeniem, co podlega ścisłej kontroli ze strony Regionalnej Izby Obrachunkowej.

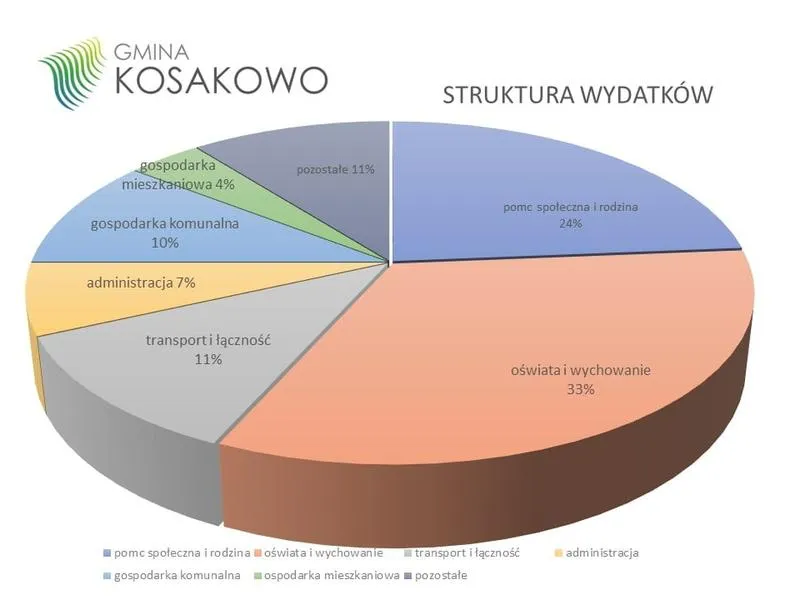

Klasyfikacja dochodów i wydatków gminy odgrywa kluczową rolę w budżecie

Jak już wspomniano, zarówno dochody, jak i wydatki gminy powinny być dokładnie klasyfikowane. W tym celu stosuje się specjalne rozporządzenie ministra finansów, które dzieli środki na działy, rozdziały i paragrafy. Dzięki tej klasyfikacji uzyskujemy jasny obraz, jakie środki przeznaczone są na różne obszary działalności gminy – od oświaty, przez pomoc społeczną, aż po ochronę zdrowia. Ta struktura ułatwia monitorowanie oraz kontrolowanie wydatków, a także pozwala na efektywne zarządzanie finansami publicznymi.

Ostatecznie, zarówno wydatki, jak i dochody gminy muszą współgrać, aby zapewnić zrównoważony rozwój lokalnej społeczności. Gdy wydatki przewyższają dochody, gmina musi poszukiwać źródła finansowania, zazwyczaj poprzez kredyty lub pożyczki. Zrozumienie tych mechanizmów jest niezwykle istotne dla każdego mieszkańca, który chce aktywnie uczestniczyć w życiu swojej społeczności oraz mieć realny wpływ na podejmowane decyzje.

Kontrola i ocena wykonania budżetu gminy: mechanizmy i procedury

Kontrola oraz ocena wykonania budżetu gminy stanowią kluczowe aspekty efektywnego zarządzania finansami lokalnymi. W moim odczuciu, zrozumienie tych procesów jest niezbędne, aby uczestniczyć w życiu samorządowym. Gmina, jako jednostka odpowiedzialna za zaspokajanie zbiorowych potrzeb społecznych, musi skrupulatnie planować swoje wydatki i dochody. Roczny budżet pełni funkcję planu działania, który umożliwia dbanie o infrastrukturę, edukację, kulturę oraz pomoc społeczną. Bez kontroli nad wykonaniem budżetu, realizacja tych zadań mogłaby okazać się nieefektywna lub nawet niemożliwa.

Właściwe mechanizmy kontrolne stworzono, aby zapewnić transparentność wydatków gminnych. W tym kontekście, Regionalna Izba Obrachunkowa oraz inne instytucje, takie jak Najwyższa Izba Kontroli czy Krajowa Administracja Skarbowa, odgrywają kluczową rolę. Mnie osobiście fascynuje, jak duży nacisk kładzie się na sprawozdawczość z wykonania budżetu. Proces ten umożliwia ocenę, czy gmina efektywnie wykorzystuje przydzielone jej środki. Dzięki temu, mieszkańcy mogą na bieżąco śledzić, jak ich pieniądze są wykorzystywane oraz jakie efekty przynoszą inwestycje.

Wewnętrzna kontrola budżetu zapewnia efektywność wydatków

Wewnętrzna kontrola budżetu również odgrywa istotną rolę, a radni oraz komisja rewizyjna zajmują się jej egzekwowaniem. Warto zauważyć, że to właśnie członkowie rady mają prawo oceniać wykonanie budżetu i zgłaszać ewentualne nieprawidłowości. Z perspektywy mieszkańca, biernego obserwatora życia gminy, stanowi to podstawę do wyrażania swojego zdania na temat działalności zarządu. Zaufanie do instytucji samorządowej buduje się właśnie poprzez transparentność działań oraz umiejętne zarządzanie finansami. Nie bez powodu nazwa "absolutorium" stała się niemal synonimem sprawiedliwego rozliczenia za wykonanie budżetu — to efekt odpowiedzialnego podejścia do wykorzystania publicznych pieniędzy.

Na zakończenie, chciałbym zwrócić uwagę, że ocena wykonania budżetu gminy powinna być postrzegana jako dynamiczny proces, a nie jedynie jako formalność. Pozytywna lub negatywna opinia o wykonaniu budżetu może prowadzić do długofalowych konsekwencji dla przyszłych działań gminy. Dlatego tak ważne jest, aby mieszkańcy, radni oraz władze gminy wspólnie pracowali nad tym, by budżet odpowiadał na realne potrzeby społeczności lokalnej. Jak widać, kontrolowanie oraz ocena budżetu to nie tylko obowiązki, ale także szansa na rozwój i poprawę jakości życia w gminach.

Poniżej przedstawiam najważniejsze instytucje odpowiedzialne za kontrolę budżetu:

- Regionalna Izba Obrachunkowa

- Najwyższa Izba Kontroli

- Krajowa Administracja Skarbowa

Źródła:

- https://siecobywatelska.pl/budzet-gminy-bez-tajemnic/

- https://www.ers.edu.pl/BUDZET-GMINY-JAKO-ELEMENT-ZARZADZANIA-JEDNOSTKA-SAMORZADU-TERYTORIALNEGO,93252,0,1.html

- http://bip.mosina.pl/um/prawo/budzet-gminy.html

- https://suchylas.budzetyjst.pl/